Netvegana mera donosa – kateri pristop uporabimo in zakaj?

Katero mero uporabimo, ko je obveznica negativna? Trenutni donos ali povprečje donosa do dospetja?

Andrej Dolenc

Vodja projektov finančnega svetovanja

6. oktober 2021

Zadnjih nekaj let je v finančnem svetu in predvsem med cenilci podjetij veliko diskusije glede izračuna diskontne mere, s katero diskontiramo denarne tokove ocenjevane družbe. Največ krvi se prelije pri določanju netvegane mere donosa, saj le-ta lahko znatno vpliva na izračunano končno vrednost, in s tem končno vrednost podjetja.

Po finančni teoriji je netvegana mera donosa donos, ki ga pričakujejo vlagatelji zato, da nekomu odstopijo pravico do uporabe njihovega kapitala brez tveganja. Po večini se uporablja donos do dospetja (yield) obveznice z najnižjim kreditnim tveganjem oziroma z najboljšo bonitetno oceno. V praksi to pomeni, da v kolikor ocenjujemo družbo, ki je registrirana in deluje v Evropi, uporabimo nemško državno obveznico. Obstajata dva okvirna pristopa, in sicer lahko upoštevamo:

- trenutni donos (na dan ocenjevanja oziroma “spot”),

- ali pa vzamemo povprečje donosa do dospetja preteklega obdobja (recimo 5 ali 10 let).

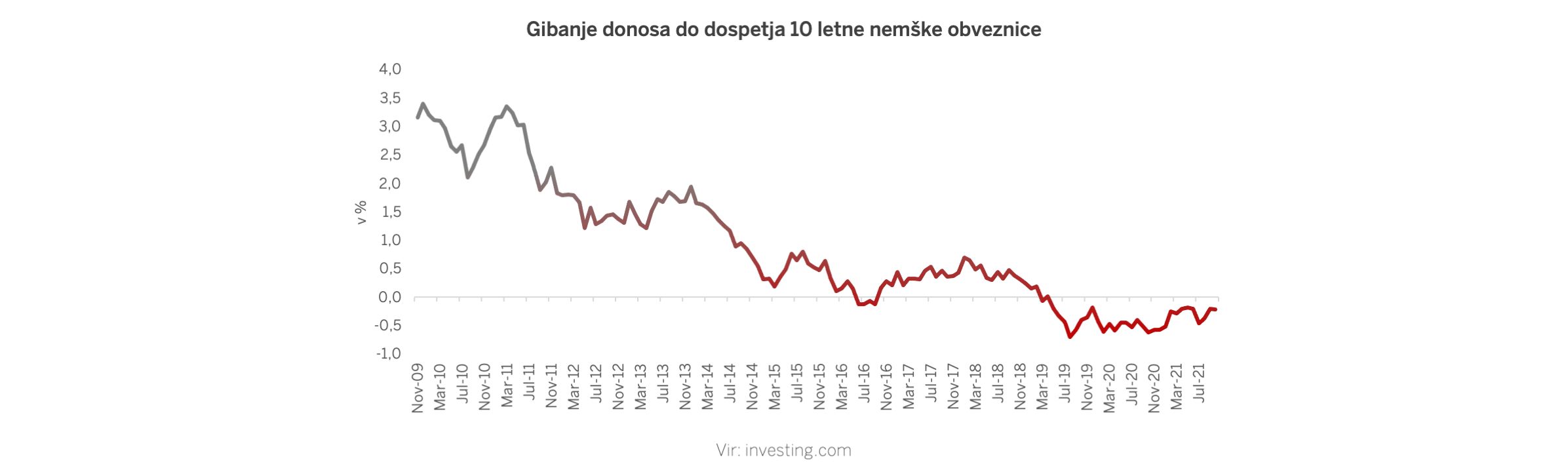

Ker se je v preteklih desetih letih donos do dospetja 10-letne nemške (in seveda tudi ameriške) obveznice močno znižal, in prešel celo v negativno vrednost, se poraja vprašanje po kateri metodologiji bomo izračunali netvegano mero donosa, saj bo le-ta imela relativno velik vpliv na končno vrednost diskontne mere.

Razlog za uporabo trenutnega donosa sledi logiki, da ocenjevalec uporablja trenutne dejavnike na trgu in ugotavlja vrednost družbe na točno določen dan. V primeru, da se netvegana mera donosa znatno poveča z “danes na jutri”, to tudi pomeni, da je ocenjevano podjetje z “danes na jutri” manj vredno, in to kljub dejstvu, da bo družba v prihodnosti ustvarjala enake denarne tokove. Ni sicer tako enostavno, saj bi se morda (odvisno od metodologije izračuna) spremenil tudi pribitek za kapitalsko tveganje (ERP), ki bi lahko izničil dvig netvegane mere donosa (čeprav korelacija med netvegano obrestno mero in ERP ni velika, oziroma je po letu 2008 ni). Več glede ERP izračuna v naslednjem blog zapisu. V kolikor ostane ERP enak, pa bi bila vrednost družbe vsekakor nižja.

Nekateri cenilci zagovarjajo tezo, da se ocenjuje notranjo vrednost oziroma “intrinsic value” družbe, kar v praksi pomeni, da se vrednost družbe ne bi smela močno spreminjati glede na zunanje dejavnike. Zagovorniki notranje vrednosti tako uporabljajo povprečje preteklega donosa do dospetja, ki naj bi bil najbolj relevanten indikator bodočega donosa do dospetja. Tu se poraja vprašanje, za koliko let je smiselno uporabiti povprečje. Je to 5 let, 10 let, morda 15? Vsako obdobje prinese popolnoma drugačno vrednost. S tem pa nekako logika notranje vrednosti izgubi smisel, saj je le-ta odvisna od izbora podatkov. Prav tako je predpostavka, da bodo donosi do dospetja podobni preteklim vprašljiva. Pred časom so bili mnogi mnenja, da bodo negativne obrestne mere zgolj kratkotrajne. Po slabih treh letih negativnih obrestnih mer se je ta domneva izkazala za neresnično.

Sam sem mnenja, da bi bilo potrebno uporabljati trenutne razmere na trgih, in s tem “spot” podatke glede donosa do dospetja. “Notranja” vrednost kot taka se mi zdi zanimiv koncept, predvsem v primeru investiranja na borzi, vendar pa je v praksi izračun notranje vrednosti, vsaj objektivno, nemogoč in kot tak manj zanesljiv v praksi. V primeru uporabe tržnih podatkov na dan ocenjevanja so podatki bolj ali manj znani, s tem pa je manj priložnosti za manipulacijo izračunane tržne cene.

Za nadaljnjo diskusijo o uporabi različnih parametrov pri vrednotenju, mi lahko pišete na Linkedin.

Smo prvovrsten partner subjektom z vizijo dolgoročne uspešnosti poslovanja, ki želijo premostiti izzive in prosperirati.

Kontaktirajte nas