Kaj je faktoring in kako izboljša likvidnost podjetja

Nad plačilno nedisciplino kupcev z učinkovitejšo, hitrejšo in enostavnejšo alternativo bančnim posojilom.

Andrej Cerk

Direktor

26. avgust 2022

Zapadle ali slabe terjatve do kupcev povečujejo likvidnostno vrzel podjetij. Dolgotrajni likvidnostni problemi pa lahko pahnejo podjetja na rob solventnosti. Faktoring se uporablja kot eden izmed načinov reševanja likvidnostnega primanjkljaja oziroma uravnavanja denarnih tokov in je orodje financiranja poslovanja podjetja. Izboljšana likvidnost ter stabilnost poslovanja sta ključ do vzdržnosti in dolgoročne rasti podjetja.

Kaj je faktoring?

Faktoring omogoča podjetju takojšen priliv denarja. Podjetje kot odstopnik terjatev namreč trajno odproda svoje terjatve faktorju še preden te zapadejo v plačilo in si s tem nemudoma zagotovi denarna sredstva. Namesto da podjetje čaka na svoj denar do dospelosti računa recimo med 30 do 90 dni, ga z uporabo faktoringa prejme na svoj bančni račun takoj.

Faktoring je orodje financiranja podjetja in zagotavlja likvidnost. Običajno se ga uporablja kot enega izmed načinov upravljanja likvidnostnega primanjkljaja.

V zadnjih letih se je uporaba faktoringa v Sloveniji razširila in se ga podjetja vse pogosteje poslužujejo kot obliko dolžniškega financiranja, saj omogoča takojšen priliv denarja na račune podjetja. Poleg takojšnjega priliva pa si podjetje zniža tveganje neplačila računa, saj terjatev prevzame odkupnik terjatve oziroma faktor, v kolikor gre za neregresni faktoring. Faktoring posel se običajno izvede v 1–3 dneh.

>> Za izboljšanje likvidnosti s faktoringom pošljite povpraševanje na odkupi@aka-faktor.si.

Poznamo več vrst faktoringa, in sicer prodajni faktoring, stalni, dobaviteljski, domači/tuji, popolni/nepopolni, odkriti/tihi faktoring ipd. Najpogosteje uporabljena oblika je prodajni faktoring pri kateremu gre za enkratni odkup terjatev običajno ob izrednih poslovnih dogodkih oziroma ob sezonskosti poslovanja podjetja. Prav tako je pogosta oblika stalni faktoring, ki je bolj ugoden od prodajnega faktoringa, saj temelji na letni sklenjeni pogodbi.

Za znižanje tveganja neplačila pa sta ključni obliki regresni in neregresni faktoring. Pri regresnemu faktoringu pogodba vključuje člen “regresnega zahtevka”. Ta narekuje, da v primeru če dolžnik računa ne plača, lahko faktor še vedno terja podjetje oziroma odstopnika terjatve. Z uporabo neregresnega faktoringa pa se tveganje neplačila v celoti prenesa na faktoring hišo.

Faktoring se klasificira med oblike alternativnega financiranja podjetij. Poleg faktoringa poznamo tudi druge alternativne vire financiranja, in sicer:

- Bridge oziroma premostitveno financiranje. Več o njem si lahko preberete v članku “Zavrnjen kredit zaradi prezadolženosti? Kako naprej?”

- Mezanin financiranje.

- Konvertibilno posojilo.

- Izdaja obveznic.

Kako deluje faktoring za podjetje?

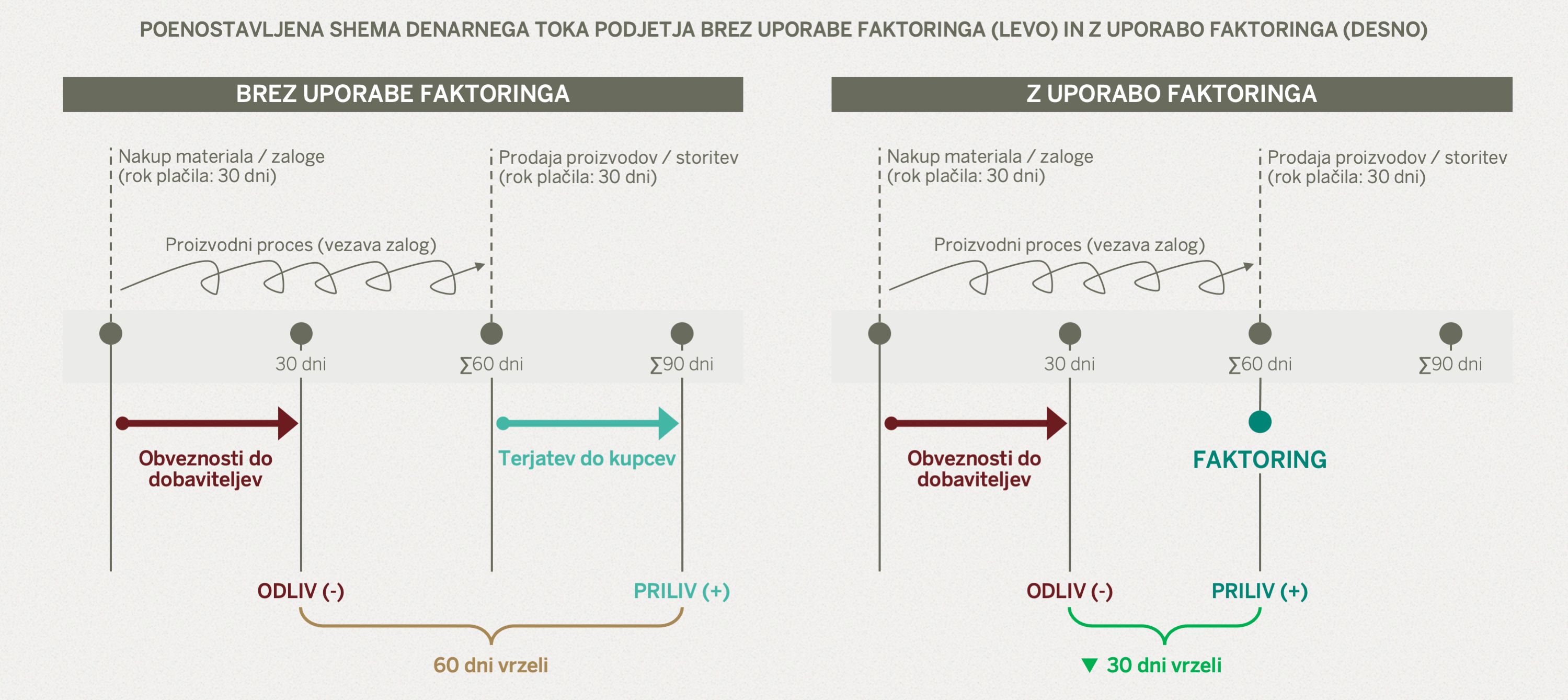

Na primer, brez faktoringa za proizvodno podjetje velja likvidnostna vrzel v času med plačilom računa materiala in prejemom plačila računa za izdelke/storitve s strani kupcev.

Poenostavljeni denarni tok za podjetje brez uporabe faktoringa:

- Podjetje kupi material in ima zanj 30-dnevni plačilni rok (obveznosti do dobaviteljev).

- Podjetje material hrani v zalogah za nadaljnjo predelavo do končnega izdelka, pri čemer dnevi vezave zalog znašajo 60 dni.

- V vmesnem času vezave izdelkov v zalogah, in sicer po preteku 30-ih dni, podjetje izvede plačilo materiala.

- Po 60-ih dneh vezave zalog podjetje proda izdelek kupcu, pri čemer dnevi vezave znašajo 30 dni (terjatve do kupcev).

- Podjetje prejme denarna sredstva iz naslova plačila računa kupca.

Likvidnostna vrzel izražena v dnevih vezave se izračuna na naslednji način: dnevi vezave zalog – dnevi vezave obveznosti do dobaviteljev + dnevi vezave terjatev do kupcev. Pomeni 60 – 30 + 30 = 60 neto dni vezave.

Z uporabo faktoringa se lahko ta likvidnostna vrzel zniža iz 60-ih neto dni vezave na 30 dni.

V faktoring poslu običajno sodelujejo trije subjekti in sicer:

- Podjetje oziroma odstopnik terjatve (prodajalec blaga/storitev).

- Faktor oziroma faktoring hiša (AKA FAKTOR d.o.o., odkupi@aka-faktor.si), katera je kupec prodane terjatve podjetja. Faktor financira, zavaruje in upravlja terjatve.

- Plačniki oziroma kupci blaga/storitev.

Poenostavljeni denarni tok za podjetje z uporabo faktoringa:

- Podjetje proda blago/storitev kupcu in mu zanj izda račun. Plačilni rok je 30 dni.

- Podjetje je zaznalo likvidnostno vrzel in takoj odstopi terjatev faktorju s predajo računa. Kopijo računa pošlje faktorju (AKA FAKTOR d.o.o.) za namen znižanja likvidnostnega primanjkljaja in da lahko faktor nemudoma preuči možnost odkupa terjatve.

- Faktor (AKA FAKTOR d.o.o.) preveri bonitetno oceno plačnika in druge generalne podatke ter pripravi vso ustrezno dokumentacijo za odkup, običajno še isti delovni dan.

- Po zaključenem urejanju dokumentacije podjetje oziroma odstopnik terjatve obvesti kupca o prenosu terjatve.

- Faktor (AKA FAKTOR d.o.o.) takoj nakaže denar podjetju oz. odstopniku terjatve v dogovorjeni višini, ki pa je zmanjšana za faktorinško provizijo (vključuje strošek faktoringa in je zmanjšana za zadržana sredstva).

- Ob dospelosti kupec poravna račun faktorju. V kolikor pa po preteku plačilnega roka tega ne stori, je za izterjavo odgovoren faktor.

- Faktor (AKA FAKTOR d.o.o.) ob prejemu nakazila izvede poračun plačila odstopljene terjatve. Slednje pomeni, da razliko do polne vrednosti računa nakaže podjetju oziroma odstopniku terjatve, pri čemer je znesek poračuna zmanjšan za obresti.

Proces faktoringa tako običajno traja med 1–3 dnevi. Ob uporabi stalnega faktoringa, ki temelji na podlagi letne sklenjene pogodbe, pa se proces lahko skrajša.

Na poenostavljenem primeru faktoringa je razvidno zmanjšanje likvidnostne vrzeli, saj podjetje ne čaka do dospelosti za prejem denarnih sredstev, ampak jih prejme nemudoma. Uporaba faktoringa je lahko odličen vir financiranja poslovanja podjetja, saj je hitrejši, enostavnejši in ustaljen način financiranja.

Stroški faktoringa za podjetje

V procesu faktoringa podjetje oz. odstopnik terjatve obvesti kupce, da bodo terjatve odstopljene faktorju, kateremu naj plačajo izstavljen račun. Plačilo odstopniku terjatve s strani faktorja se običajno izvede v dveh fazah, nemudoma in po poplačilu računa faktorju s strani kupca. Je pa seveda priliv za podjetja nižji za stroške faktoringa.

Dve fazi priliva denarnih sredstev za podjetje:

- Nemuden priliv ob odstopu terjatve. Višina priliva je zmanjšana za faktorinško provizijo in sicer za strošek faktoringa zmanjšan za zadržana sredstva.

- Priliv ob poračunu plačila odstopljene terjatve. Višina poračuna je zmanjšana za obresti faktoringa.

Faktoring provizije so običajno ugodnejše pri stalnem faktoringu, saj le-ta temelji na sklenjeni letni pogodbi, medtem ko imajo enkratni faktoring posli višje stroške izvedbe.

Zakaj podjetje potrebuje faktoring?

Podjetje, ki proda svoje terjatve prejme takojšnjo denarno injekcijo. Večinoma se faktoringa poslužujejo podjetja z likvidnostnimi težavami, predvsem podjetja s sezonskim poslovanjem, projektno usmerjena podjetja, ob zavrnjenem kreditu, z izčrpano kreditno linijo, pa tudi podjetja s hitro rastjo poslovanja.

Prednosti faktoringa za podjetja:

- Večja likvidnost. Zagotovitev takojšnjih denarnih prilivov oziroma sredstev za financiranje poslovanja.

- Prilagajanje denarnih tokov potrebi po financiranju obratnega kapitala.

- Razbremenitev birokracije.

- Izogib slabim terjatvam – s prodajo terjatve faktoring hiši je izterjava in prejem sredstev obveznost faktorja in ne več podjetja. S tem se podjetje zavaruje pred tveganjem neplačila kupcev.

- Enostaven proces.

- Ni pomembna kreditna sposobnost oziroma boniteta podjetja.

- Omogoča večjo predvidljivost denarnih tokov podjetja in s tem planiranja poslovanja.

- Izboljšanje finančnih izkazov podjetja.

Faktor nase prevzame tveganje neplačila in potencialno izterjavo zapadlih terjatev, v kolikor govorimo o neregresnem faktoringu. S postopkom faktoringa se podjetje tako razbremeni vseh potencialnih dodatnih stroškov izterjave ali dodatno vloženega časa zaposlenih v izterjanje terjatve. Posledično se lahko zaposleni osredotočajo na svoje ključne delovne naloge in zagotavljajo nemoten delovni proces. Slednji pa je kritičnega pomena za ohranjanje učinkovitosti poslovanja. Urejeni in učinkovito vodeni interni procesi so ključnega pomena v podjetju, saj omogočajo vzdržno nadaljnjo rast.

Za faktoring se je v nasprotju s klasičnimi viri financiranja enostavno kvalificirati. Pri faktoringu ni pomembna kreditna sposobnost oziroma boniteta podjetja, ki terjatev proda, temveč je pomembna boniteta subjekta, katerega se terja, torej vaše stranke.

Z uporabo faktoringa podjetje doseže nižje terjatve do kupcev, znižajo pa se tudi kratkoročne finančne in poslovne obveznosti. Posledično je bilančna vsota družbe nižja, kazalniki zadolženosti, učinkovitosti in likvidnosti pa izboljšani. Z dolgoročno uporabo faktoringa lahko podjetje izboljša svoje kazalnike in se pripravi na potencialno zadolževanje za namen večjih investicij. Nižji kazalniki zadolženosti so med drugim odlična podlaga za pridobitev ugodnejšega financiranja.

Faktoringa se lahko poslužujejo vsa podjetja, vendar ker velja za relativno drag alternativni vir financiranja, ga pogosteje uporabljajo podjetja za upravljanje obratnega kapitala oziroma zmanjševanje likvidnostne vrzeli, in sicer:

- podjetja pred večjim sezonskim nakupom zalog ali materiala, surovin,

- za upravljanje mesečnih obračunov plač (predvsem podjetja s sezonskim poslovanjem),

- ob večjih enkratnih dogodkih oziroma nepričakovanih odlivih (financiranje rasti poslovanja),

- projektno usmerjena podjetja,

- za odpravo blokad,

- ob zavrnjenem kreditu ali podjetja, ki se pripravljajo na vlogo za kredit, saj uporaba faktoringa izboljša likvidnostne kazalnike, ki so eden izmed ključnih dejavnikov odobritve kredita.

Faktoringa se še posebej poslužujejo mala, srednje velika in hitro rastoča podjetja. Ni pa primeren za podjetja, ki poslujejo s fizičnimi osebami ali pretežno z gotovino, saj taka podjetja nimajo terjatev, ter podjetja brez stalnih kupcev, saj se stalni faktoring običajno izvaja za skupino kupcev. Nasprotno pa se lahko uporabi prodajni faktoring kot enkratni posel za podjetja brez stalnih kupcev.

Slabosti faktoringa

Faktoring slabosti skorajda nima.

- Faktoring poviša stroške podjetja z vsako izvedeno storitvijo, kar v manjšem deležu znižuje dobiček podjetja.

- Terjatve do kupcev več niso na voljo za zastavo/zavarovanje dolga drugih virov financiranj.

- Včasih kupci niso naklonjeni poslovanju s faktorji, temveč raje sodelujejo s podjetjem neposredno. Nekateri kupci oziroma podjetja, običajno so to večja podjetja, prepovedujejo uporabo faktoringa.

Razlika: faktoring vs. bančni kredit

Faktoring podjetja (AKA FAKTOR d.o.o., odkupi@aka-faktor.si) tako kot banke izvajajo faktoring storitev, vendar je proces odločanja pri uporabi storitve pri banki daljši in bolj kompleksen.

- Faktoring zagotavlja takojšen vir financiranja, medtem ko pridobitev bančnega kredita traja dlje in je tudi birokratsko zahtevnejša.

- Za podjetja z likvidnostnimi težavami je tveganje zavrnjenega kredita visoko, medtem ko pri faktoringu ni, saj bonitetna ocena podjetja ni pomembna.

- S faktoringom se lahko financira tudi manjše posle, medtem ko banke običajno financirajo večje posle in so manj nagnjene k sodelovanju z majhnimi podjetji.

- Banke so manj prilagodljive in imajo daljše postopke odločanja od faktoring podjetij (AKA FAKTOR d.o.o.), katerih postopki so prilagodljivi in hitri.

CSA svetuje

Kot posledica pandemije se v Sloveniji v nestanovitnem gospodarskem okolju podjetja srečujejo s plačilno nedisciplino, kar ustvarja močne likvidnostne pritiske na poslovanje ter vpliva na planiranje kratkoročnih denarnih tokov. Kratkoročni likvidnostni primanjkljaj v obliki nezmožnosti poplačila obveznosti do dobaviteljev ali celo zaposlenih oziroma financiranja zalog za rast poslovanja pa je hitro rešljiv problem s predčasnim odkupom terjatev – faktoringom.

Kot alternativa kratkoročnim bančnim posojilom omogoča faktoring hiter dostop do denarnih (likvidnih) sredstev s katerimi trenutno pomagamo podjetjem pri premostitvi kratkoročnih likvidnostnih izzivov bodisi v luči hitre rasti poslovanja bodisi v primeru potrebe po premostitvi sezonskosti poslovanja v primeru ko družba ne pridobi ustreznih bančnih virov.

Učinkovito planiran denarni tok podjetja je ključen za zagotavljanje likvidnosti podjetja. Ob tem pa za predvidljivost denarnih tokov ob plačilni nedisciplini kupcev svetujemo uporabo neregresnega faktoringa. Ne glede na navedeno je za podjetja ključnega pomena, da se kratkoročno financiranje v obliki odkupa terjatev koristi na krajši rok, na daljši rok pa se ga nadomesti z ugodnejšim premostitvenim bančnimi virom v obliki revolving posojila.

Za faktoring storitve ali raziskovanje možnosti drugih virov financiranja sem vam na voljo Andrej Cerk. Kontaktirajte me na andrej.cerk@si-csa.si ali na Linkedin profilu.

Smo prvovrsten partner subjektom z vizijo dolgoročne uspešnosti poslovanja, ki želijo premostiti izzive in prosperirati.

Kontaktirajte nas